Pues sí, crear dinero en el banco, que fabuloso ¡¡

O no tanto, vamos a verlo:

Podemos decir que la creación de dinero tiene dos grandes vertientes:

- La que se refiere a poner en marcha la “máquina de imprimir” billetes, que corresponde a los Bancos Centrales de los países, y que es una herramienta de política monetaria para regular la liquidez del sistema, es decir, el dinero en circulación en la economía. En nuestro caso (Euro en España) esto lo realiza el Banco de España por orden del Banco Central Europeo, que es quien gestiona la política monetaria de la Eurozona.

- La que tiene que ver con la banca en su función de prestamista y financiador, expandiendo el dinero que los Bancos Centrales inyectan en la economía.

Hoy hablaré de esta última forma de generar dinero, que seguro que la hemos notado más directamente, e intentaré no complicar mucho la lectura.

Los Bancos y Cajas no pueden prestar todo el dinero que reciben de los ahorradores sino que están obligados a mantener unas reservas mínimas, según un porcentaje fijado por la autoridad monetaria, para hacer frente a las demandas de efectivo de sus clientes. Los bancos suelen tener la mayoría de estas reservas depositadas en el banco Central del país en cuestión (en nuestro caso en el Banco de España).

A partir del 1 de enero de 1999, en el Eurosistema, es el Banco Central Europeo quien fija este porcentaje, que se denomina coeficiente de reservas o coeficiente de caja, y que actualmente está fijado en un 1 % sobre el importe total de determinados depósitos de clientes en las entidades de crédito, generalmente a plazos inferiores a dos años que, en conjunto, forman lo que se denomina base de reservas. Las reservas así determinadas se renuevan cada mes en función del volumen de la base de reservas a fin de mes, y se remuneran al tipo de interés de las operaciones principales de financiación del Eurosistema.

Hasta aquí vale, tenemos unas entidades que no pueden prestar todo lo que quisieran, sino que tienen que guardar una parte en reserva, como garantía.

Pero ¿cómo es esto de crear dinero?

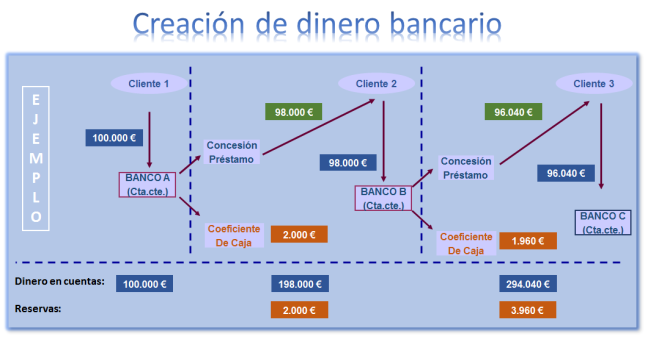

Vamos a verlo con un ejemplo:

Partimos de que un cliente (Cliente 1) hace un depósito inicial de 100.000 euros en su Cuenta Corriente del Banco A, donde tenemos un coeficiente de caja del 2%, es decir, el Banco no puede prestar todo el importe depositado, sino sólo el 98% (98.000 €), ya que el 2% queda como reserva.

Pero a su vez, el cliente (Cliente 2) que recibe los 98.000 € los deposita en su cuenta (en su cuenta del Banco B), lo que hace que de nuevo una Entidad pueda volver a dar préstamos, excepto por el 2%, y de forma similar ocurre con el tercer cliente y el Banco C, y así podríamos continuar.

Gráficamente:

En teoría, el proceso descrito anteriormente continuará hasta que los Bancos no puedan ya conceder ningún préstamo o crédito a partir de ese depósito inicial.

Si se completara el proceso, la cantidad máxima de la que se dispondría en total la obtendríamos aplicando la siguiente fórmula:

siendo:

El Multiplicador bancario, será mayor cuanto menor sea el coeficiente de caja, de tal forma que, en el ejemplo, la cantidad máxima de dinero que habría disponible a partir de los primeros 100.000 € sería de 5.000.000 € (100.000 / 0,02). En resumen, se ha multiplicado por 50 el importe inicial.

En teoría, la función del coeficiente de caja (que recordemos lo fija la autoridad monetaria) es doble, por un lado intenta garantizar y regular la solvencia de los bancos, y por otro, debe servir a la política monetaria actuando como un regulador de la liquidez (dinero en circulación), según las variaciones que determine en cada momento la autoridad monetaria.

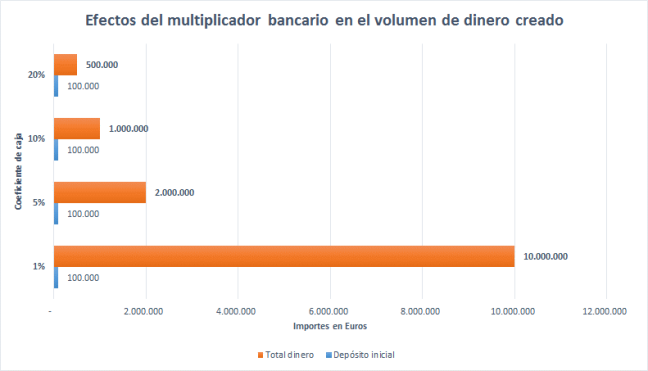

Pero cuidado, hay que tener en cuenta que pequeñas variaciones en el coeficiente suponen grandes variaciones en el dinero total teóricamente generado.

Vean este gráfico en el que he supuesto 4 tipos diferentes de coeficiente de caja, para mostrar su elevado factor multiplicador:

Las diferencias en los efectos expansivos son enormes.

En el caso de España, entre 1.990 y la actualidad, el coeficiente se ha reducido del 20% al 1% haciendo que se haya disparado el multiplicador bancario. Hemos pasado de multiplicar por 5 a hacerlo por 100. ¿Un salto excesivo?

Recuerden que la banca crea este dinero a base de otorgar préstamos de todo tipo (al consumo, hipotecarios, financiación de la industria, de la construcción, de la exportación, etc.), y que por tanto lo que hace es que se expanda la actividad y la economía, a veces en exceso.

Y no se trata de algo ficticio, es real, en todo caso, solo es tan ficticio como el dinero “virtual” (prestado) que se crea. Realmente, el dinero existe y se puede utilizar, cada uno lo tiene en su cuenta y lo usa según le convenga, el gran “pero” es que una buena parte de él hay que devolverlo (préstamos).

Hay que tener en cuenta también, que los depósitos y los préstamos se van interconectando en el sistema financiero, por lo que en ocasiones no es difícil que se pueda producir un «efecto dominó» cuando se empiezan a producir impagos importantes de préstamos en alguna entidad, afectando a las demás.

Un coeficiente tan bajo como el que tenemos ahora, y sobre todo una caída tan grande en pocos años, ha tenido un gran poder amplificador y ha permitido un elevado crecimiento de nuestra economía, pero también ha favorecido la aparición de burbujas (financieras, inmobiliarias, etc.), que acaban convirtiéndose en crisis cuando en el ciclo económico empiezan a pesar más los préstamos a devolver que los depósitos a realizar.

Hay que tomar buena nota: las finanzas admiten que algunos hagan magia, e incluso que creen ilusiones, pero no admiten milagros.

Espero que les haya resultado interesante.

Saludos,

Conclusión Francisco los milagros no existen, besos color verde !!! muashhhhhh.

Me gustaLe gusta a 1 persona

Pues eso, al menos en las finanzas.

Un abrazo ¡¡

Me gustaLe gusta a 1 persona

Otro para ti !!!

Me gustaLe gusta a 1 persona

Reblogueó esto en .

Me gustaMe gusta

Reblogueó esto en tomtom_max.

Me gustaLe gusta a 1 persona

Gracias por compartir. Saludos,

Me gustaLe gusta a 1 persona